尊龙凯龙时官网公司中枢业务聚拢在照明电源规模-尊龙凯龙时官网进入(中国)网页版入口

发布日期:2026-02-10 07:04 点击次数:193

文|财华社

A股与港股的“双向奔赴”激越仍在不绝,越来越多企业采用通过“A+H”上市搭建双成本平台。近日,电力诞生规模的“隐形冠军”伊戈尔(002922.SZ)也认真向港交所递交了上市肯求。

2月3日,伊戈尔股价强势涨停,并在2月4日再创下历史新高。2025年以来,受益于新动力与AI算力需求的双重爆发,这家深耕变压器规模26年的企业股价累计涨幅约150%,从传统电源制造商革新为成本市集追捧的“大牛股”。

从照明电源到“新动力+AI”

伊戈尔的业务进化史,号称中国电力诞生企业从传统赛谈向高增长规模解围的典型样本。发轫,公司中枢业务聚拢在照明电源规模。2007年,公司改制并运行进攻大众市集。2013年,伊戈尔推出高频磁性器件居品,进攻新动力规模。

2018年伊戈尔通过收购沐磁科技70%股权,加强了公司在高频磁性功率器件方面的研发实力。沐磁科技首创东谈主邵革良博士团队带来的磁集成、立绕电感等中枢本领,成为鼓励伊戈尔在光伏、储能、新动力汽车规模本领创新及业务拓展的紧迫力量。到了2020年,公司推出新动力变压器,步入新动力业务发展快车谈。

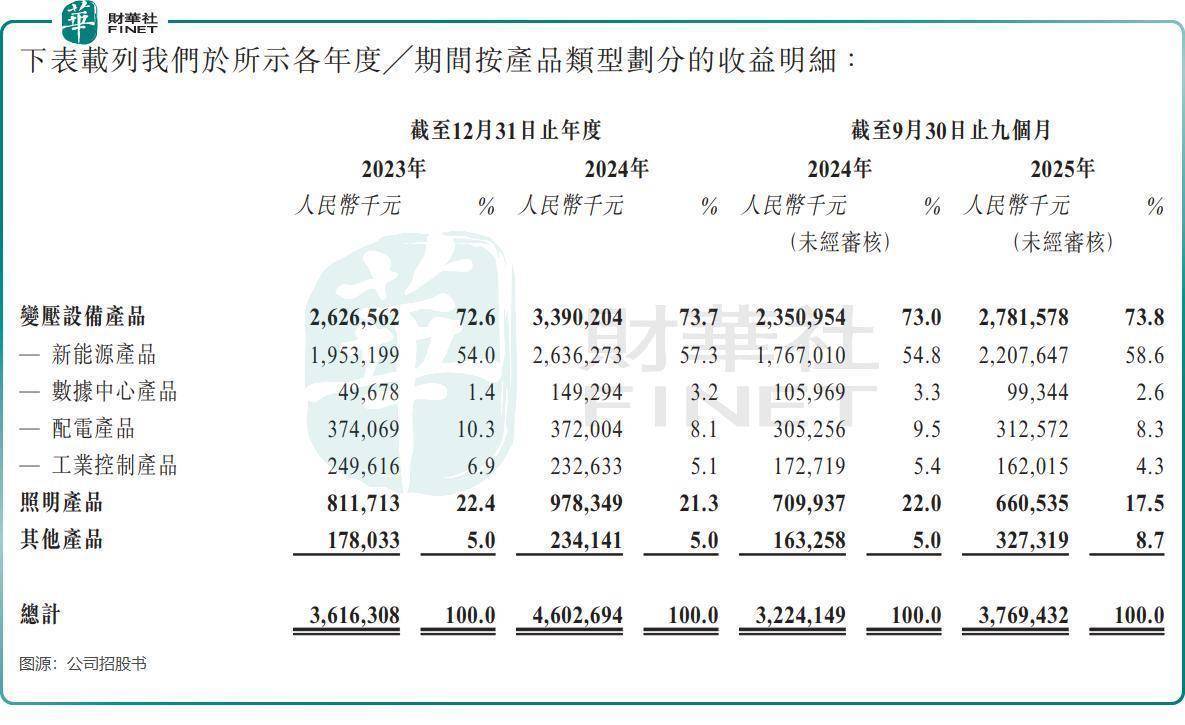

伊戈尔的业务疆域不断拓展。在新动力规模,公司新动力变压器在大众市占率置身前方,2025年前三季新动力居品收入占比升迁至58.6%,成为营收增长的富余主力;在AI算力驱动下,数据中心用高效变压器需求激增,公司的客户袒护了从电源料理巨头、互联网公司到电信运营商。

为匹配大众化业务布局,伊戈尔比年来加快国际建厂。铁心2025年9月底,公司已在国内以及马来西亚、泰国、好意思国、墨西哥等国建成9个分娩基地,其中好意思国沃斯堡工场于2025年10月认真投产,专注分娩配电变压器,年产能达2.1万台。

公司大众化盘算推算勃勃,揣摸将港股上市募资所得款用于国际膨大及搭建大众销售收集,以及在海表里用于产业链陡立游及计谋性行业投资与并购等。

增收不增利,毛利率彰着下滑

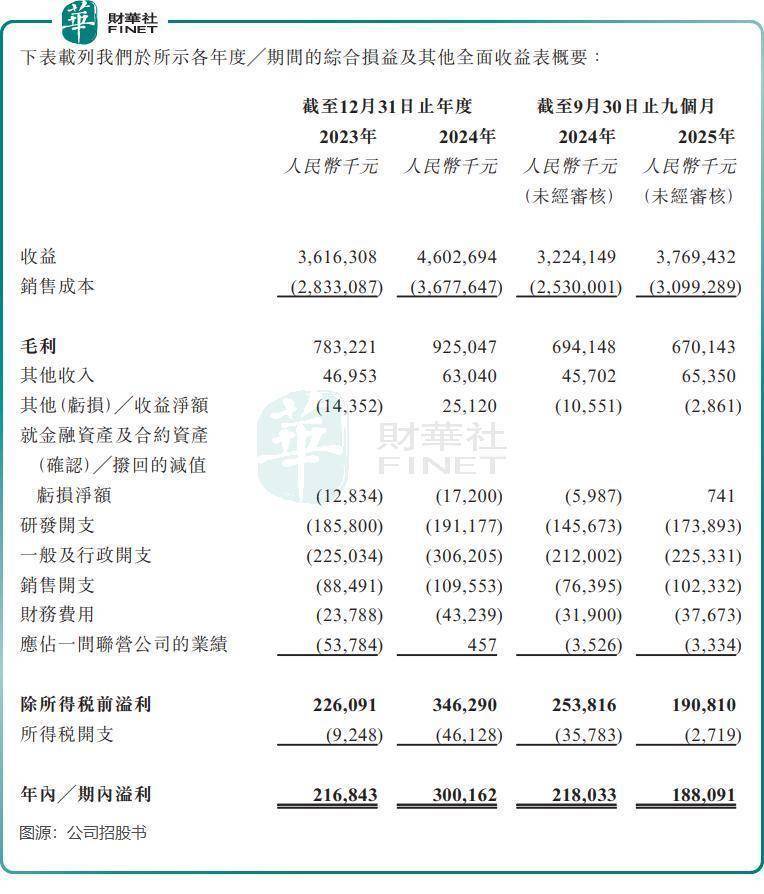

尽管伊戈尔收入限度执续膨大,2023年至2025年前三季度别离已毕营收36.16亿元(单元东谈主民币,下同)、46.03亿元、37.69亿元,但“增收不增利”的问题渐渐突显。2025年前三季度,公司期内溢利1.88亿元,同比着落约13.7%。

拆解营收结构可见,传统照明业务的下滑是紧迫牵扯。受大众照明市集需求疲软影响,2025年前三季公司照明居品收入同比着落6.96%,且该业务毛利率已降至20%,同比着落5.5个百分点,市集竞争热烈及公司居品结构退换冲击该业务的盈利才调。

天然新动力赛谈充满念念象空间,但公司数据中心联系业务的增长却颠倒乏力。2025年前三季度,数据中心居品收入不增反降,同比下滑6.25%,主要原因是国际数据中心客户出于成本磋商,放缓了诞生更新节律。

更值得柔和的是,公司全体毛利率呈现执续承压态势。2023年至2025年前三季度,毛利率从21.7%降至17.8%,降幅接近4个百分点。招股书浮现,毛利率下滑主要源于两方面:一是光伏、储能行业竞争加重,2024年国内光伏逆变器企业价钱战延迟至上游变压器规模,公司部分居品销售价钱出现下滑;二是国际建厂初期干预较大,好意思国、墨西哥工场投产初期产能讹诈率较低,导致单元分娩成本偏高。

异日,跟着公司国际工场产能讹诈率升迁、高毛利的车载电感居品缓缓放量,瞻望2026年毛利率有望已毕回升。但也应扎眼,若新动力行业价钱战执续,或数据中心需求复苏不足预期,毛利率改善进度可能面对不笃定性。

双成本平台的机遇与挑战

这次冲刺港股,伊戈尔揣摸将召募资金用于研发干预、国际分娩基地扩建及补充营运资金,进一步强化新动力与数据中心赛谈布局。

但对伊戈尔而言,登陆港股也意味着需面对更严格的信息暴露要乞降国际投资者的谛视。若何向国际成本讲了了“新动力+AI”双赛谈的增长逻辑,若何改善盈利质地以支执估值,将是公司上市后需要执续解答的问题。

从行业视角看,伊戈尔的转型之路具有代表性。在大众动力结构转型与AI算力创新的波浪下,传统电力诞生企业迎来计谋机遇期尊龙凯龙时官网,但如安在高增长中均衡限度与利润,如安在大众化布局中戒指成本与风险,照旧系数参赛者需要攻克的费事。关于冲刺“A+H”的伊戈尔来说,港股上市不是至极,而是开启新征途的登程点。

举报/响应

Powered by 尊龙凯龙时官网进入(中国)网页版入口 @2013-2022 RSS地图 HTML地图